5 Karakteristik Kualitas Informasi Akuntansi yang Penting

Informasi Akuntansi Pengertian, Kegunaan, Tujuan & Prinsip

Karakteristik Lapran Keuangan Fundamental (Utama) Karakteristik laporan keuangan yang harus ada agar informasi berguna dalam pengambilan keputusan: Dapat dimengerti. Relevansi. Keandalan. Keterbandingan. Baca juga: Laporan Laba Rugi: Pengertian, Jenis, Fungsi, Contoh dan Cara Membuatnya.

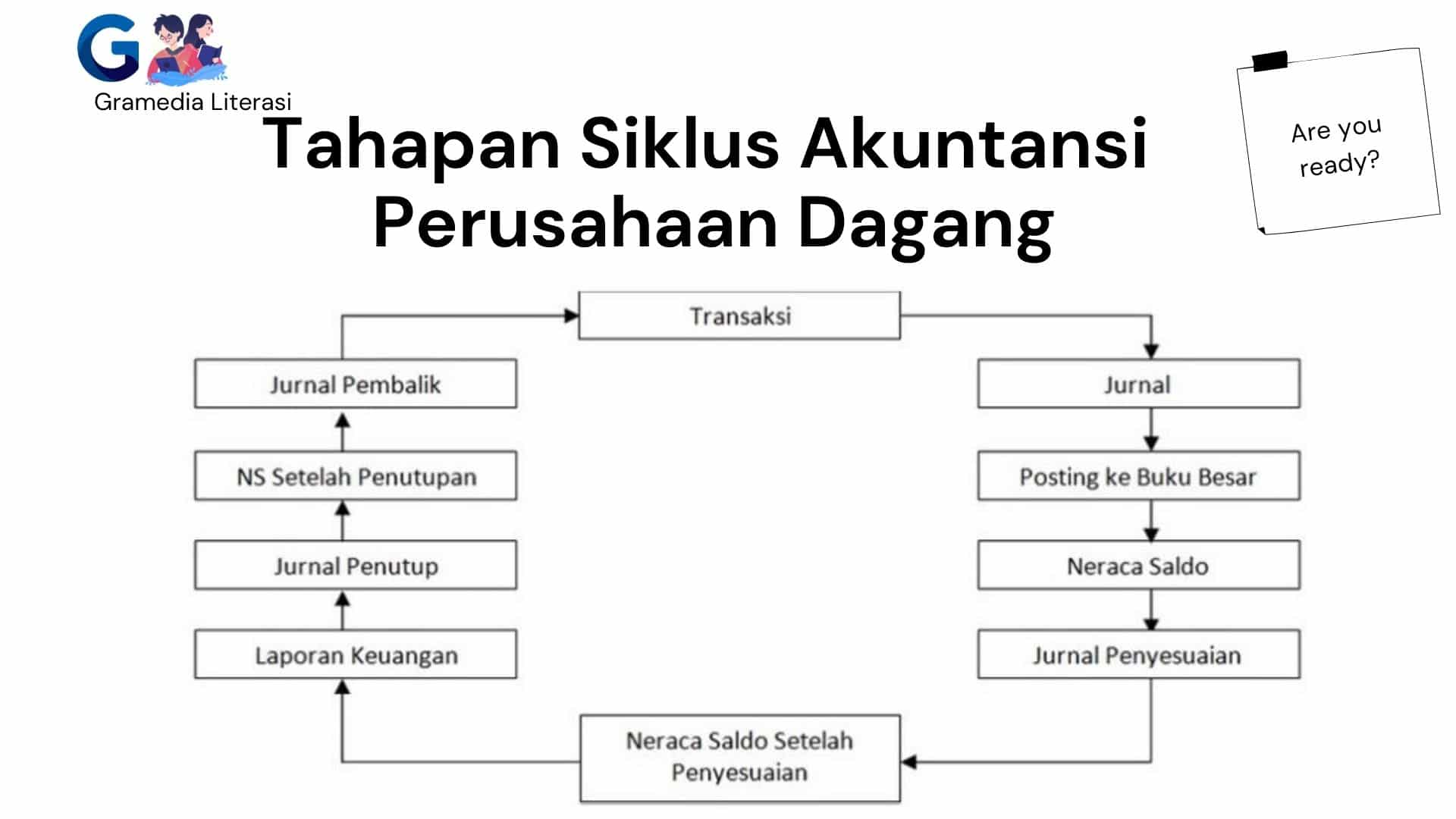

Tahapan Siklus Akuntansi Perusahaan Dagang Sederhana!

Berikut ini adalah 10 karakteristik kualitas informasi dalam akuntansi yang penting untuk dimiliki dalam pelaporan keuangan: 1. Relevan. Relevansi merupakan salah satu karakteristik akuntansi yang dapat membantu pengguna dalam mengambil keputusan terkait dengan keuangan bisnis. Agar informasi akuntansi memiliki relevansi, ada dua hal yang.

10 Karakteristik Kualitas Informasi Akuntansi, Apa Saja?

Demikian materi yang bisa saya bagikan mengenai 7 kualitas informasi akuntansi yang harus dipenuhi agar kualitas laporan keuangan yang disusun valid dan terpercaya. Semoga bermanfaat. Terima kasih. Rush Money dalam Dunia Perbankan: Pemahaman Mendalam dan Dampaknya. Metode Perhitungan Harga Pokok dalam Tahap Proses Produksi Lanjutan.

Prinsip Akuntansi yang harus Dipahami Akuntan

Informasi akuntansi harus benar, akurat, dan dapat dipercaya agar dapat digunakan untuk membuat keputusan yang tepat. Ini akan memastikan bahwa informasi akuntansi yang disajikan dapat diandalkan dan bermanfaat bagi pihak yang berbeda. Dengan demikian, informasi akuntansi harus bersifat relevan dan dapat diandalkan. 4.

Informasi Akuntansi Yang Disajikan Harus Memiliki Kualitas Relevan Artinya Homecare24

Kualitas informasi akuntansi adalah prinsip-prinsip penting yang memastikan bahwa data keuangan dan laporan akuntansi dapat diandalkan, relevan, dan berdaya guna dalam pengambilan keputusan ekonomi. Ini dia 10 karakteristik informasi akuntansi lengkap dengan penjelasannya: 1. Relevan.

8 Pengertian Sistem Informasi Akuntansi dan Fungsi Utamanya Materi Dosen

Jadi, informasi akuntansi yang disajikan harus memiliki kualitas relevan artinya kualitas informasi akuntansi yaitu relevan dengan keputusan investasi. Kalau informasi tersebut mampu mengkonfirmasi ketidakpastian suatu keputusan yang telah dibuat. Sehingga keputusan tersebut tetap dipertahankan atau diubah. ♣

Sistem Informasi Akuntansi Esensi & Aplikasi

Pertanyaan. lnformasi akuntansi yang disajikan harus memiliki kualitas relevan, artinya.. memungkinkan adanya penilaian dan keputusan yang jelas dan tegas. memberikan informasi mengenai data dan gambaran kondisi sebuah perusahaan. mengetahui perkembangan perusahaan datam kurun waktu tertentu. memuat data terkini dan data masa lalu perusahaan.

√Sistem Informasi Akuntansi Definisi, Fungsi, Cara Kerja, Bagian, dll

Jadi, harus Anda ketahui bahwa dalam membuat laporan keuangan, informasi yang relevan dan bisa dipahami juga tidaklah cukup, informasi yang tertera di dalamnya pun harus bisa diandalkan agar isi di dalamnya tidak menyesatkan ataupun merugikan setiap penggunanya. 4. Dapat Dibandingkan. Sifat laporan keuangan selanjutnya yang harus Anda ketahui.

Buku Sistem Informasi Akuntansi Penerbit Deepublish Penerbit Buku Deepublish

Laporan disajikan sesuai dengan batas pengetahuan pengguna yang diasumsikan telah memiliki pengetahuan yang cukup atas kegiatan keuangan pada entitas tersebut. Integrasi Sistem, Sebuah Solusi . Tantangan untuk mencapai kualitas laporan seperti di atas dengan aplikasi yang tersebar sangat berat.

Pengertian 10 Prinsip Dasar Akuntansi Lengkap yang Harus Anda tahu

Itulah mengapa, laporan akuntansi harus memiliki 6 kualitas yang telah kami sebutkan agar kredibel dan tidak merugikan para penggunanya. Guna memastikan laporan akuntansi kredibel, Anda bisa menggunakan software akuntansi seperti Kledo yang menawarkan fitur otomatisasi laporan keuangan sehingga informasi yang disajikan akurat dan terbebas dari.

Informasi Akuntansi Yang Disajikan Harus Memiliki Kualitas Relevan Artinya Homecare24

Dalam hal ini, tugas penting adalah menentukan kebutuhan pengguna dan ketentuan informasi yang relevan dengan pengguna target. 2. Keandalan (Reliability) Reliabilitas dijelaskan sebagai salah satu, dari dua kualitas utama (relevansi dan reliabilitas) yang membuat informasi akuntansi berguna untuk pengambilan keputusan.

Karakteristik Pemakai Informasi Akuntansi Sinau

2. Informasi akuntansi yang disajikan harus memiliki kualitas relevan, artinya. a. memungkinkan adanaya penilaian dan keputusan yang jelas dan tegas b. memberikan informasi mengenai data dan gambaran kondisi sebuah perusahaan c. mengetahui perkembangan perusahaan dalam kurun waktu tertentu

Buku Sistem Informasi Akuntansi dengan Pendekatan Simulasi

Tujuan dari sistem informasi akuntansi (SIA) adalah untuk memproses data keuangan dan akuntansi serta menghasilkan laporan keuangan yang dapat digunakan oleh manajer atau pihak lain yang berkepentingan untuk membuat keputusan bisnis. Sistem ini mencakup data yang berkaitan dengan pendapatan, pengeluaran, informasi pelanggan, informasi karyawan.

Sistem Informasi Akuntansi Pengertian, Komponen, & Contohnya

Karakteristik Kualitas Informasi Akuntansi. Adapun karakteristik ini pada umumnya dijadikan sebagai penunjang. Penunjang ini yang akan memberikan pengaruh mengenai seberapa bergunanya informasi yang disajikan. Di mana karakteristik ini harus ada dalam setiap informasi sebagai point penting dalam pengambilan keputusan.

Mengapa Informasi Akuntansi Harus Disajikan secara Relevan?

Jawaban yang tepat untuk pertanyaan di atas adalah opsi D. Informasi akuntansi yang disajikan harus memiliki kualitas relevan, artinya memuat data terkini dan data masa lalu perusahaan yang saling terkait. Dikutip dari buku Sistem Informasi Akuntansi (2022) oleh Wulan Dari dkk, informasi akuntansi harus relevan.

8 Bidang Akuntansi Beserta Penjelasannya Freedomsiana

Nah, supaya kualitas sistem informasi akuntansi, ada 7 karakteristik yang bisa menjadi acuan kamu, lho! Yuk kita bahas! 1. Relevan. Informasi akuntansi yang relevan maksudnya, informasi itu harus bisa memengaruhi kebijakan yang diambil perusahaan dengan memprediksi hasil dari peristiwa masa lalu, sekarang, dan masa depan.