Biaya Overhead Adalah Jenis, Contoh, dan Cara Menghitungnya

Contoh Soal Biaya Langsung Dan Tidak Langsung

Contoh biaya langsung dalam bisnis manufaktur termasuk. bahan baku yang digunakan untuk membuat produk, tenaga kerja langsung yang terlibat dalam pembuatan produk, dan; biaya pengiriman produk dari pabrik ke pelanggan. Sedangkan contoh biaya langsung dalam bisnis jasa termasuk. gaji dan upah pegawai yang terlibat dalam memberikan jasa,

Berilah Contoh Biaya Tetap Dan Biaya Variabel Berbagai Contoh

Biaya tidak langsung meliputi persediaan, utilitas, sewa peralatan kantor, komputer desktop, dan telepon seluler. Sama seperti biaya langsung, biaya tidak langsung dapat bersifat tetap dan variabel. Biaya tak langsung tetap mencakup hal-hal seperti sewa. Biaya variabel termasuk biaya listrik dan gas yang berfluktuasi.

Contoh Rencana Anggaran Biaya Kuliah Di Ugm IMAGESEE

Dari semua transaksi yang disebutkan di atas, semua biaya yang tercantum merupakan biaya tidak langsung kecuali biaya bahan baku dan biaya tenaga kerja langsung karena merupakan bagian dari biaya langsung. Jadi, total biaya tidak langsung akan dihitung sebagai berikut: = 50.000 + 10.000 + 5.000 + 10.000 + 25.000 + 100.000 + 200.000.

13 Contoh Biaya Langsung Dan Tidak Langsung

Biaya langsung dan biaya tidak langsung adalah salah satu aspek yang harus dipahami setiap pelaku bisnis. Simak penjelasannya di sini.. Jumat, 07 Okt 2022 07:15 WIB. Foto: Towfiqu barbhuiya/Unsplash. Jakarta -. Tagihan listrik atau air merupakan contoh dari overhead cost. Saat tidak ada aktivitas, perusahaan tetap berkewajiban untuk.

Contoh Biaya Langsung Dan Biaya Peluang Contoh Si

Beberapa contoh biaya tenaga kerja langsung di antaranya adalah: Upah dan gaji karyawan, termasuk tunjangan dan bonus yang diberikan.. Tentukan total biaya untuk 15 karyawan dengan menjumlahkan upah, tunjangan, dan komponen gaji lainnya. Katakanlah, totalnya Rp 75 juta. Ini adalah total biaya pekerja langsung dalam periode tahun tersebut.

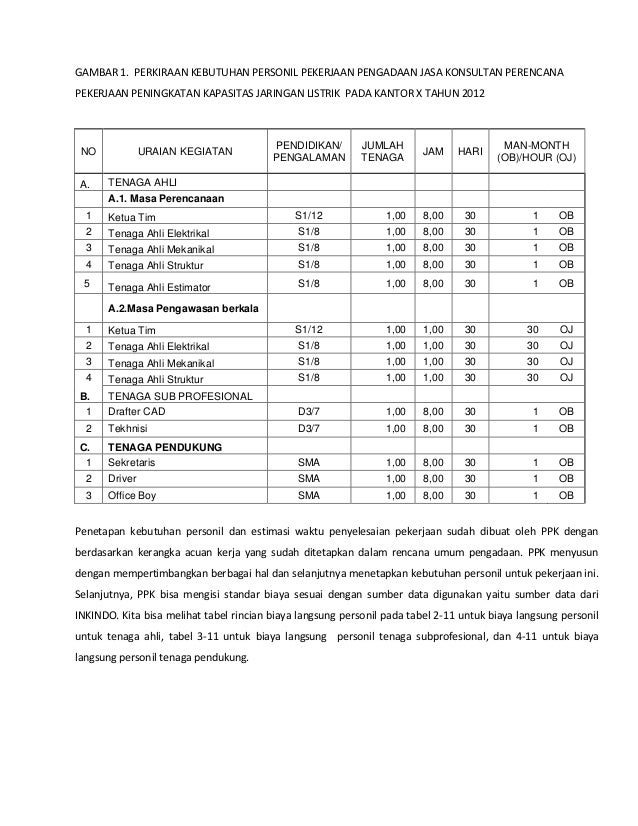

Rencana Anggaran Biaya [RAB] Contoh & Cara Membuat RAB Terlengkap

Contoh lain termasuk asuransi, penyusutan peralatan, dan gaji administrasi. Jenis biaya tidak langsung ini biasanya antara 20% hingga 30% dari total biaya tenaga kerja langsung. Biaya Tenaga Kerja Tidak Langsung Variabel; Biaya tenaga kerja tidak langsung variabel adalah biaya yang dapat langsung dikaitkan dengan jumlah karyawan di pabrik.

Kenali Perbedaan Biaya Langsung Dan Tidak Langsung Serta Contohnya

Biaya langsung bisa berupa biaya yang dikeluarkan saat memproduksi barang atau jasa, serta biaya tambahan lainnya yang muncul ketika menjalankan operasional usaha. Contoh biaya langsung atau direct costing sangat bervariasi menurut keperluannya. Misalnya, biaya langsung atau direct costing suatu produk adalah biaya bahan baku.

Contoh Format Anggaran Biaya Images and Photos finder

Contoh Perhitungan Biaya Tenaga Kerja Langsung. Supaya bisa lebih memahami direct labor cost, mari amati contoh biaya tenaga kerja langsung berikut ini. Anggap saja, kamu menjual frozen shumai untuk dijual ke swalayan lokal. Kamu mempekerjakan karyawan A untuk membuat shumai dan karyawan B untuk mengemas produk tersebut.

Contoh Membuat Laporan Biaya Produksi Audit Kinerja My XXX Hot Girl

Berikut adalah beberapa perbedaan antara keduanya: 1. Biaya Langsung: Biaya langsung dapat dengan jelas diatribusikan langsung ke suatu produk atau layanan. Biaya ini berhubungan erat dengan proses produksi dan dapat dengan mudah diukur. Contoh biaya langsung adalah biaya bahan baku dan biaya upah langsung. 2.

Contoh Laporan Harga Pokok Produksi Perusahaan

Biaya langsung adalah biaya yang dapat ditelusuri langsung ke produksi barang atau jasa tertentu. Misalnya, biaya bahan baku dan upah pekerja yang langsung terlibat dalam proses produksi.. Contoh: Bahan baku, upah langsung, biaya pengiriman: Sewa, biaya utilitas, biaya asuransi: Perubahan dengan Volume Produksi: Berubah-ubah: Tetap: Baca.

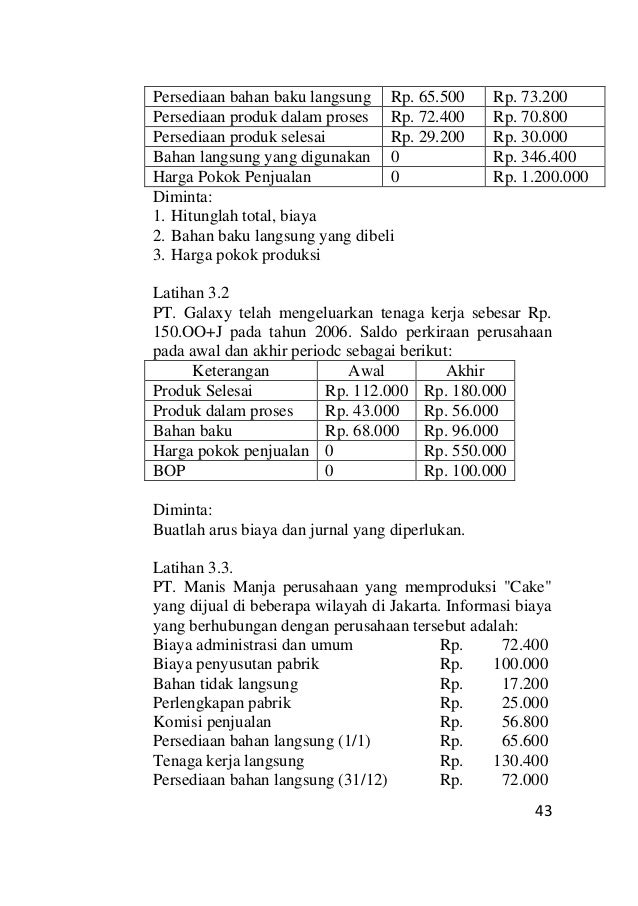

Contoh Soal Perhitungan Biaya Produksi Homecare24

Untuk bahan baku langsung, biaya yang dikeluarkan untuk keduanya adalah 100,000. Dalam hal ini, tidak ada biaya tambahan (incremental) karena jumlah biaya yang sama untuk kedua alternatif. Namun, jika kamu melihat tenaga kerja langsung, biaya yang dikeluarkan untuk Alternatif X adalah 100,000 sedangkan untuk Alternatif Y adalah 120,000.

Contoh Rencana Anggaran Biaya

Perbedaan dasar dari biaya langsung dan tidak langsung adalah sebagai berikut: Kita bisa melacak Direct cost, sementara indirect cost tidak. Direct cost menguntungkan produk ataupun suatu proyek. Sebaliknya, indirect cost menguntungkan banyak produk maupun proyek. Jumlah keseluruhan dari semua pembiayaan langsung menghasilkan cost prima.

Contoh Biaya Langsung Dalam Laporan Keuangan Perusahaan Manufaktur Laporan Keuangan Tujuan

Pengertian dan Contoh Biaya Langsung (Direct Cost) September 2021. Biaya langsung atau direct cost merupakan salah satu hal yang tidak bisa dilepaskan dari keseharian kita. Biaya ini bisa saja dibutuhkan ketika kita menginginkan suatu barang atau jasa. Untuk bersekolah atau kuliah, kita perlu membayar biaya.

Biaya Overhead Adalah Jenis, Contoh, dan Cara Menghitungnya

Menurut Mulyadi (2014), Biaya tidak langsung (indirect cost) adalah biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya ini tak dapat dihubungkan secara langsung pada unit yang diproduksi. Contoh biaya tidak langsung: biaya depresiasi, asuransi, listrik, biaya overhead yang terbagi lagi menjadi biaya overhead pabrik.

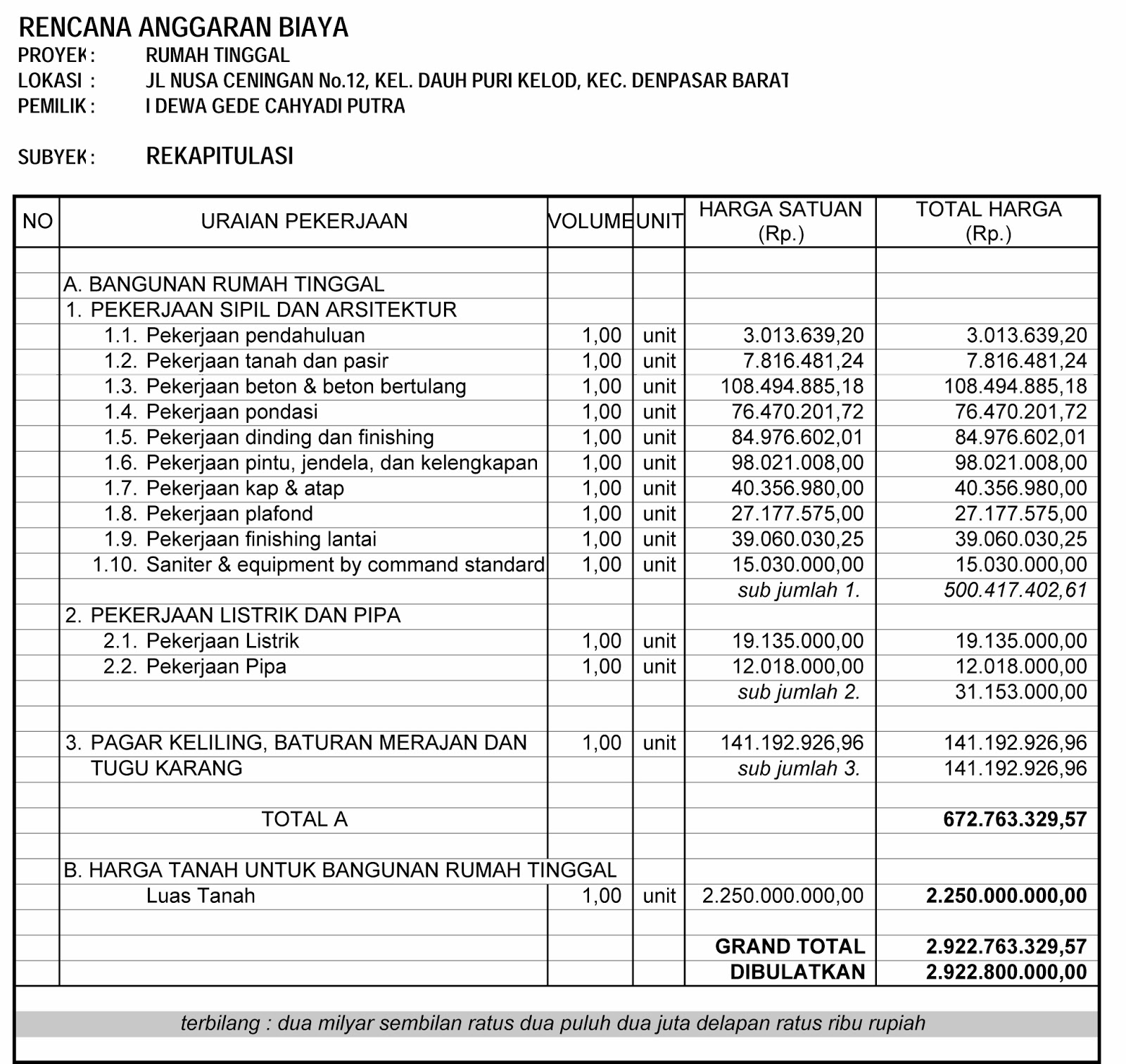

Contoh Rencana Anggaran Biaya Pembangunan Gedung The Best Porn Website

Biaya yang dapat ditelusuri pada objek biaya akan meningkatkan keakuratan pembebanan biaya. Contoh buya tidak langsung adalah gaji pimpinan, gaji mandor, iklan untuk lebih dari satu macam produk, dan sebagainya. Buya tidak langsung sering disebut biaya overhead. yang terbagi lagi menjadi biaya overhead pabrik, biaya penjualan, serta biaya umum.

13 Contoh Soal Akuntansi Biaya Tenaga Kerja Langsung Berbagi Kumpulan Soal

Biaya Tidak Langsung. Diupdate pada July 15, 2023 oleh Ahmad Nasrudin. Biaya tidak langsung (indirect cost) adalah jenis biaya yang tidak dapat dengan mudah atau ekonomis ditelusuri ke objek biaya. Dalam produksi, biaya ini diklasifikasikan sebagai biaya overhead pabrik.. Sedangkan, contoh biaya variabel tidak langsung adalah biaya bahan.